Đồng Yên Nhật trong Dòng dữ liệu và Đồng Nhân dân tệ của Trung Quốc đối đầu với các cảm xúc nhẹ nhàng của nhà đầu tư.

Yên Nhật, USD / JPY, Đô la Mỹ, USD / CNY, CNY / JPY, Nhân dân tệ – Điểm tin

- USD / JPY đang hướng đến mức cao hơn bất chấp dữ liệu kinh tế hỗn hợp

- Đồng Yên suy yếu có thể có sự phân nhánh rộng hơn đối với khu vực

- Điều gì tốt cho đồng Yên có thể tốt cho đồng Nhân dân tệ

Đồng Yên Nhật tiếp tục giảm giá vào đầu tuần sau khi một loạt dữ liệu cơ bản hỗn hợp cho thấy doanh số bán lẻ tăng mạnh nhưng số liệu sản xuất công nghiệp đáng thất vọng. Trong khi đó, PMI của Trung Quốc lại yếu hơn dự đoán.

Sản xuất công nghiệp của Nhật Bản là -1,6% so với -0,8% dự kiến so với tháng trước cho tháng 9 và 9,8% so với cùng kỳ năm ngoái cho đến cuối tháng 9, thấp hơn dự báo 10,5%. Doanh số bán lẻ hàng tháng tại Nhật Bản trong tháng 9 cho thấy mức tăng 1,1% thay vì 0,8% được dự đoán sẽ tăng 4,5% so với cùng kỳ năm ngoái thay vì 4,1% dự báo.

Một thành phần quan trọng tiềm tàng của sự gia tăng doanh số bán lẻ có thể là do lượng khách đến Nhật Bản tăng mạnh trong tháng 9. Số liệu sơ bộ của chính phủ Nhật Bản cho thấy có 206.500 lượt khách du lịch trong tháng đó, so với 17.766 lượt vào tháng Giêng.

Mức tăng hàng tháng khá tuyến tính. Sự gia tăng hoạt động du lịch đồng thời với việc nới lỏng các hạn chế liên quan đến Covid-19. Việc nới lỏng các yêu cầu đối với việc đi lại và trong nước Nhật Bản hoàn toàn trái ngược với những yêu cầu ở Trung Quốc.

PMI chính thức của Trung Quốc, một cuộc khảo sát đối với các giám đốc mua hàng tại các công ty lớn của Trung Quốc, cho thấy mức độ bi quan với chỉ số 49,2 cho tháng 10 của các nhà quản lý sản xuất so với 49,8 dự đoán. Chỉ số phi sản xuất được in ở mức 48,7 trong cùng tháng, một sự thiếu sót lớn so với dự báo 50,1.

Là một chỉ số lan tỏa, 50 được coi là trung lập về triển vọng kinh tế, trên 50 được coi là tích cực và dưới 50 được coi là tiêu cực. Viễn cảnh u ám có thể phản ánh những khó khăn đang diễn ra của chính sách Covid-19 không trường hợp ở Trung Quốc.

Mùa thu nhập của Trung Quốc sắp kết thúc và cho đến nay, các công ty Trung Quốc đã báo cáo, cho thấy ước tính đánh bại một phần tư, thiếu một nửa và số còn lại đều phù hợp. Trung Quốc là đối tác thương mại lớn nhất của Nhật Bản, với khoảng 22% hàng hóa xuất nhập khẩu của Nhật Bản nằm giữa các nền kinh tế toàn cầu lớn thứ hai và thứ ba.

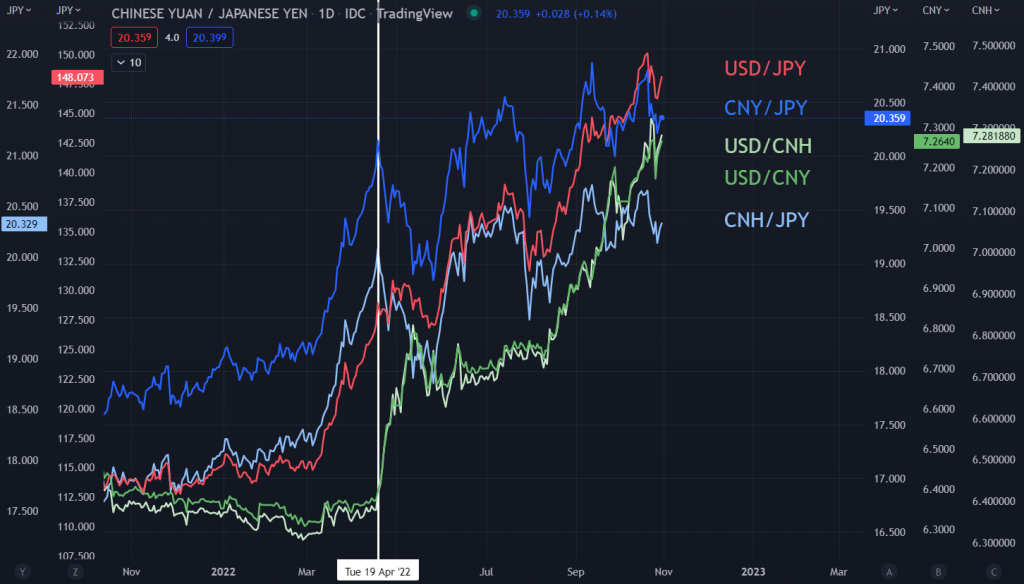

Nhìn chung, đồng Nhân dân tệ của Trung Quốc đã tăng giá so với đồng Yên và điều này cuối cùng sẽ đóng góp vào triển vọng kinh tế của Nhật Bản. Đồng Yên đã tạo mức thấp nhất trong 32 năm so với Đô la Mỹ ở mức 151,95 vào đầu tháng này trước khi Ngân hàng Trung ương Nhật Bản can thiệp, bán ra USD / JPY.

Đồng thời, Nhân dân tệ của Trung Quốc đã giảm giá so với Đô la Mỹ và điều này có lợi cho Trung Quốc khi họ có thặng dư thương mại đáng kể với Mỹ. Nếu USD / JPY tăng cao hơn, các quan chức Trung Quốc cũng có thể cho phép USD / CNY di chuyển theo hướng đó.

USD / JPY / USD / CNY, USD / CNH, CNY / JPY, CNH / JPY

Điểm tin tuần: Dow Jones, Nasdaq 100, Đô la Mỹ, AUD / USD, GBP / USD, Fed, RBA, BoE

Sự khao khát rủi ro đã được cải thiện đáng kể trong tuần qua tại Phố Wall. Hợp đồng tương lai Dow Jones dẫn đầu mức phí, tăng 5,89% lên mức cao nhất kể từ cuối tháng 8. Trong khi đó, chỉ số S&P 500 và Nasdaq 100 tương lai tăng 2,62% và 3,32%. Tại châu Âu, FTSE 100 và DAX 40 lần lượt tăng 1,12% và 4,03%. ASX 200 của Úc tăng 1,63%.

Nhìn chung, một mùa thu nhập ổn định đã giúp đẩy tâm lý lên cao hơn trong tuần qua. Một số công ty công nghệ lớn, chẳng hạn như Microsoft và Alphabet mẹ của Google, tính phí cao hơn. Có một số biến động khi cổ phiếu của Meta giảm tới 25% sau thu nhập ảm đạm. Trong khi đó, Caterpillar Inc. nhận thấy thu nhập bất ngờ cao hơn nhờ nhu cầu phụ tùng tăng mạnh.

Trong khi đó, đặt cược kiểm duyệt của Fed đã đạt được lực kéo, làm hạ nhiệt đồng Đô la Mỹ. Trong tuần tới, mọi con mắt đều đổ dồn vào ngân hàng trung ương Hoa Kỳ vì nó có khả năng đưa ra một đợt tăng lãi suất 75 điểm cơ bản khác vào thứ Tư. Điều đó sẽ đưa lãi suất cho vay chuẩn lên 4%. Sẽ có nhiều sự chú ý hơn về hướng dẫn của họ trong thời gian tới khi tốc độ thắt chặt đang chậm lại.

Bên ngoài Fed, AUD / USD sẽ chú ý đến một đợt tăng lãi suất ít tích cực hơn nhiều từ Ngân hàng Dự trữ Úc vào thứ Ba. Đây là khi Bảng Anh xem xét khả năng tăng lãi suất 75 điểm cơ bản từ Ngân hàng Trung ương Anh vào thứ Năm.

Sau đó, các thị trường sẽ tập trung vào dữ liệu bảng lương phi nông nghiệp của Hoa Kỳ vào thứ Sáu. Liệu một thị trường lao động chậm lại có mang lại cho thị trường sự lạc quan nào đó không? Các bản in kinh tế đáng chú ý khác bao gồm báo cáo việc làm của New Zealand cho NZD / USD.

Chỉ số PMI sản xuất của Trung Quốc sẽ tiết lộ nền kinh tế lớn thứ hai thế giới đang hoạt động như thế nào trong bối cảnh tăng trưởng toàn cầu chậm lại. Mùa thu nhập cũng vẫn đang diễn ra, với các công ty như Moderna, Uber và Toyota báo cáo. Như vậy, một tuần bận rộn khác đã đến trong cửa hàng.

Hoàng Phúc