Lãi suất cuối kỳ của Fed

Một tuần mới đã đảo ngược phần lớn những gì chúng ta đã thấy vào tuần trước với chứng khoán giảm, lợi tức tăng và USD mạnh hơn. Động lực chính ban đầu là một bài báo trên WSJ của Timiraos, người thì thầm với Fed, trong đó ông ám chỉ rằng Fed Hoa Kỳ có thể thấy lãi suất cuối kỳ cao hơn giá thị trường hiện tại và nếu báo cáo CPI hôm thứ Ba mạnh mẽ thì mức tăng 50 điểm cơ bản trong tháng 12 có thể được theo sau bởi 50 điểm cơ bản khác vào tháng Hai.

Dịch vụ ISM mạnh hơn dự kiến (56,5 so với 53,5 dự kiến và 54,4 trước đó) cũng phù hợp với quan điểm này với cổ phiếu kéo dài khoản lỗ và lợi suất tăng thêm. Vào giờ quyền lực cuối cùng, S&P500 hiện là -2,1%, gần như đảo ngược mức tăng 2,7% được thấy vào tuần trước sau bài phát biểu của Powell. Nó cũng quay trở lại dưới đường trung bình động 200 ngày (xem biểu đồ). Định giá thiết bị đầu cuối của Fed đã quay trở lại mức 5,0% vào giữa năm 2023 sau khi kết thúc vào tuần trước ở mức 4,92%.

Tuy nhiên, vẫn có những khoản cắt giảm trị giá 42 điểm cơ bản được định giá trong nửa cuối năm 2023. Lợi suất cao hơn với 10 năm tăng 10,9 điểm cơ bản lên 3,60% và 2 năm tăng tương tự 9,1 điểm cơ bản lên 4,36%. Các động thái đã được phản ánh hoàn toàn trong lợi suất thực tế với TIP 10 năm mang lại lợi suất tăng 16,8 điểm cơ bản lên 1,21%, trong khi mức hòa vốn lạm phát ngụ ý đã giảm khoảng -5 điểm cơ bản xuống 2,39%.

Có khả năng ảnh hưởng đến mức hòa vốn là giá dầu với WTI -3,4% xuống còn 77,23 đô la, bản thân nó bị ảnh hưởng bởi sự thay đổi của lợi suất và từ Dịch vụ ISM mạnh hơn dự kiến. Trong khi đó, USD tăng 0,8% trên DXY. Đã có 24 giờ hỗn hợp đối với AUD và NZD với đồng nhân dân tệ mạnh hơn ở châu Á (USD/CNH di chuyển khoảng 1,2% xuống mức thấp nhất là 6,93, trước khi đảo chiều một chút do sức mạnh của USD lên 6,97) hỗ trợ cho các đối cực, với sự hỗ trợ đó nhiều hơn đảo ngược hoàn toàn với cả AUD và NZD -1,4%.

Thị trường hôm nay: Lãi suất cuối kỳ của Fed, hướng tới mục tiêu cao hơn?

USD/JPY tăng mạnh 1,8% đồng bộ với sự gia tăng của lợi suất trái phiếu kho bạc. Các chuyên ngành khác ít di chuyển hơn với EUR -0,4% và GBP -0,9%.

Đầu tiên là Fed Whisperer của WSJ. Nick Timiraos đã viết qua đêm rằng mặc dù có khả năng tăng 50 điểm cơ bản trong tháng 12, “…tăng lương nhanh hoặc lạm phát cao hơn trong các lĩnh vực dịch vụ sử dụng nhiều lao động của nền kinh tế có thể khiến nhiều người trong số họ ủng hộ việc tăng tỷ lệ chuẩn vào năm tới trên mức 5% hiện được dự đoán bởi các nhà đầu tư”

Điều đó có thể được đọc trong bối cảnh Fed’s Bullard gần đây nói về Quy tắc Taylor đề xuất chính sách nên ở mức 5-7% và cựu Bộ trưởng Tài chính Summers vào thứ Sáu nói rằng tỷ lệ 6% “chắc chắn là một kịch bản chúng ta có thể viết…Và điều đó nói lên với tôi rằng năm không phải là một dự đoán tốt nhất. Timiraos cũng lưu ý nếu CPI vào thứ Ba tăng cao thì Fed có thể xem xét tăng thêm 50 điểm cơ bản vào tháng Hai.

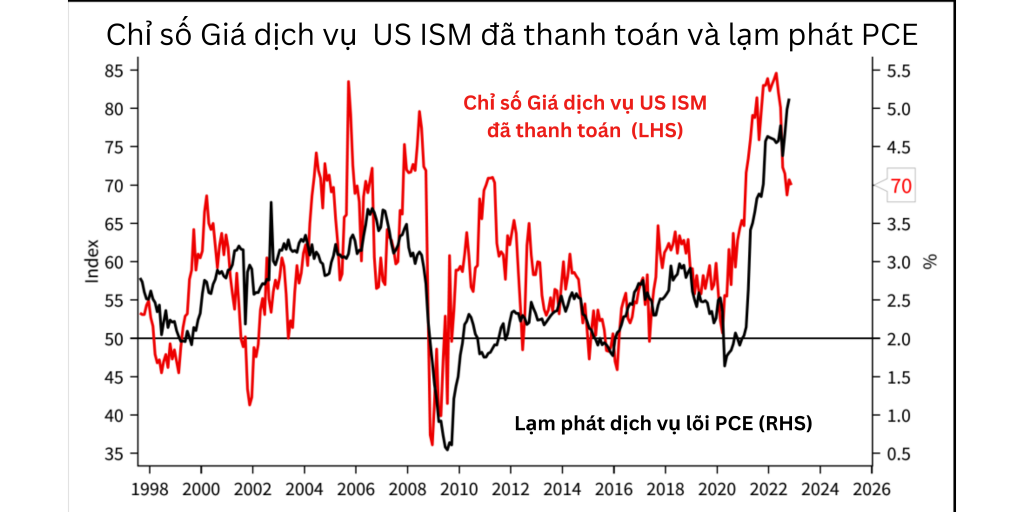

Đối với Dịch vụ ISM, nó vẫn cực kỳ mạnh mẽ và tương phản rõ rệt với ISM Sản xuất của tuần trước. Chỉ số tiêu đề được in ở mức 56,5 so với 53,5 dự kiến và 54,4 trước đó. Thông tin chi tiết cho thấy đơn đặt hàng không bị chậm lại với Chỉ số đơn đặt hàng mới ở mức 56,0 từ 56,5. Có tầm quan trọng đối với lạm phát, Chỉ số giá phải trả chỉ giảm nhẹ xuống 70 từ 70,7 và cho thấy lạm phát dịch vụ sẽ giảm nhẹ trong thời gian tới.

Về mặt tích cực, chuỗi cung ứng dường như đang phục hồi với Chỉ số giao hàng của nhà cung cấp là 53,8 từ 56,2.

Mặc dù Dịch vụ ISM rõ ràng là rất mạnh, nhưng PMI của Dịch vụ S&P đối thủ lại yếu ở mức 46,2 với những giai thoại về áp lực giảm giá. Không rõ chúng ta nên tin tưởng vào thước đo nào ở đây, mặc dù thị trường và Fed có xu hướng xem xét ISM kỹ hơn.

Để cung cấp cho bạn một số góc nhìn về sự khác biệt giữa Dịch vụ ISM so với PMI Dịch vụ S&P, đây là điều mà Nhà kinh tế trưởng kinh doanh của S&P đã lưu ý về cuộc khảo sát của chính họ: “Dữ liệu khảo sát đang cung cấp tín hiệu kịp thời rằng sức khỏe của nền kinh tế Hoa Kỳ đang xấu đi với tốc độ đáng kể, với tình trạng bất ổn lan rộng khắp nền kinh tế để bao trùm cả sản xuất và dịch vụ vào tháng 11”.

Đồng thời nói thêm rằng “dữ liệu nhìn chung nhất quán với việc nền kinh tế Hoa Kỳ ký hợp đồng trong quý IV với tỷ lệ hàng năm xấp xỉ 1%, với suy giảm đà thu thập khi chúng ta hướng đến cuối năm.” Và điều thú vị cũng được ghi nhận: “ Một sự phát triển nổi bật là mức độ mà các công ty ngày càng thông báo về việc chuyển sang chiết khấu để giúp kích thích doanh số bán hàng.

Sự lạc quan về Trung Quốc vẫn tiếp tục

Trong bối cảnh khả năng phục hồi, sự lạc quan xung quanh Trung Quốc vẫn tiếp tục. Hôm qua, các điểm chuẩn thị trường chứng khoán chính của Trung Quốc và Hồng Kông lần lượt tăng 2% và 4½% và đồng nhân dân tệ mạnh lên sau tin tức cuối tuần rằng Trung Quốc đang tiến hành nới lỏng hơn nữa các hạn chế liên quan đến COVID, một bước xa hơn so với chính sách nghiêm ngặt không có COVID.

Chúng bao gồm các yêu cầu kiểm tra giảm sẽ cho phép di chuyển nhiều hơn và tăng cường hoạt động kinh tế – Thượng Hải đã cùng với Bắc Kinh, Thâm Quyến, Quảng Châu, Trịnh Châu và các thành phố khác của Trung Quốc chuyển sang mở cửa trở lại và hầu hết các nơi sẽ không còn yêu cầu kết quả PCR để tiếp cận phương tiện công cộng địa phương và nhiều nơi không gian chia sẻ. Tuy nhiên, việc mở lại toàn diện hơn có thể sẽ phải đợi đến sau mùa đông với tháng 3/tháng 4 vẫn được các nhà phân tích ủng hộ.

Bất chấp sự lạc quan xoay trục của Trung Quốc, điều đáng chú ý là các tên tuổi công nghệ của Hoa Kỳ tiếp tục báo cáo sự gián đoạn sản xuất do hoạt động tại Trung Quốc và nhu cầu cũng không chắc chắn. Tesla được cho là đang có kế hoạch cắt giảm sản lượng tại nhà máy ở Thượng Hải khoảng 20% so với tháng trước. WSJ cũng lưu ý các vấn đề về sản xuất của Apple, với việc Apple cũng được cho là đã yêu cầu các nhà cung cấp chuyển một số hoạt động sản xuất ra khỏi Trung Quốc sang Việt Nam và có lẽ là Ấn Độ.

Lưu ý rằng một sự dịch chuyển lớn hơn của sản xuất chế tạo ra khỏi Trung Quốc có khả năng làm tăng chi phí cho chuỗi cung ứng. Cuối cùng trước RBA ngày hôm nay, Khảo sát các chỉ số kinh doanh ngày hôm qua cho thấy tốc độ tăng trưởng chi phí lao động của khu vực tư nhân tăng nhanh hơn nữa.

Hóa đơn tiền lương của khu vực tư nhân tăng 2,9% so với quý trước sau khi tăng 3,1% trong quý 2 ngay cả khi tăng trưởng việc làm chậm lại. Tốc độ tăng trưởng hàng quý ở mức độ này chưa từng thấy kể từ đỉnh cao của sự bùng nổ khai thác vào năm 2007. Một phần của sự gia tăng trong Quý 3 phản ánh mức thưởng/lương tối thiểu cao hơn có hiệu lực, nhưng nhìn chung là rất mạnh.

Cũng với báo cáo là các chỉ số tiêu dùng vẫn rất ổn định mặc dù thu nhập thực tế của người tiêu dùng bị ảnh hưởng và các điều kiện tài chính bị thắt chặt do lãi suất cao hơn.

Điều đó nói chung nhấn mạnh sự cần thiết của việc RBA tiếp tục tăng lãi suất và còn quá sớm để xem xét việc tạm dừng. NAB tiếp tục thấy tỷ lệ tăng RBA thêm 25 điểm cơ bản vào ngày mai và một lần nữa vào tháng 2 và tháng 3, đưa tỷ lệ tiền mặt lên 3,60%. Đối với việc đọc trực tiếp GDP quý 3 vào thứ Tư, hàng tồn kho mạnh hơn một chút, đóng góp 0,4 vào tăng trưởng GDP, cao hơn một chút so với ước tính của NAB là 0,3%

Gia Hy